Синтетический и аналитический учет кассовых операций

Содержание:

- Подкрепление наличностью

- Нюансы внутреннего кассового контроля

- Необходимые документы

- Новый порядок с 1 июня 2014 г.

- Правила ведения операций по кассе

- Проверку осуществляют налоговики

- Кассовые документы

- Новые правила применения ККТ

- Открытие р/с

- Порядок проведения проверки

- Как оформляют выдачу денег по доверенности

- Учет кассовых операций

- Денежные документы и подотчетные суммы

- Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

- Учет денежных средств в кассе — минимум теории

- Функционирование кассы внутри предприятия

Подкрепление наличностью

Работник операционной кассы вне узла банка составляет письменную заявку. На основании нее ему ежедневно выдается аванс при условии каждодневной сдачи наличности в кредитную организацию. Подкрепление деньгами может также осуществляться по мере необходимости в случае хранения средств непосредственно в кассе вне узла банка. Отражение рублевой наличности осуществляется на сч. 20207. В конце дня работник сверяет остаток средств с суммами, которые указаны в расходно-приходных бумагах, и фактическим остатком или авансом на начало смены. По результатам сверки составляется сводная справка об оборотах. Она удостоверяется подписью кассового работника.

Нюансы внутреннего кассового контроля

Для собственной информированности о корректности движения и фактических остатков наличности каждое юридическое лицо вправе разработать собственные положения процедуры внутреннего аудита по кассе. Обязательно прописать этот порядок во внутренних нормативных актах, указав существенные моменты:

- сроки проведения ревизий по кассе;

- лица (должности), которые уполномочены осуществлять проверку;

- список кассовых документов, подлежащих контролю;

- объекты аудита;

- образцы документального оформления результатов ревизии;

- ответственность за возможные выявленные расхождения и лица, ее несущие;

- порядок внесения рекомендаций по устранению найденных нарушений.

К СВЕДЕНИЮ! Если кассовый учет на предприятии автоматизирован, то, помимо обычных проверок, следует произвести контроль корректности работы соответствующего программного обеспечения.

Итоги ревизии излагаются в проверочном акте. Если обнаруживается излишек или недостаток наличности, в акте нужно указать подробно обстоятельства, при которых их обнаружили, и привести точную сумму.

Необходимые документы

Документально операции должны быть оформлены соответствующими документами.

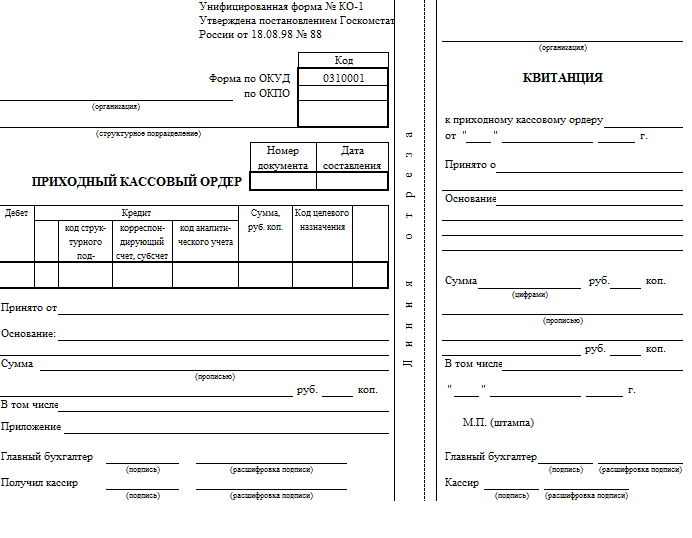

Так для поступления наличности в кассу применяется форма приходный ордер (ПРО) ОКУД 0310001. Форма № КО-1 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

Для выдачи наличных денег используется расходный ордер (РКО) ОКУД 0310002. Форма № КО-2 утверждена Постановлением Госкомстата РФ от 18.08.1998 № 88.

ВАЖНО!

Документацию формирует кассир или главный бухгалтер. Обязанности можно передать другому лицу, с которым заключен договор на ведение бухгалтерского учета в организации (п. 4.3 Указаний №3210-У). Условие вступило в силу 19 августа 2017 года.

Новый порядок с 1 июня 2014 г.

С 1 июня 2014 года взамен утратившего силу Положения Центробанка (ЦБ) РФ от 12 октября 2011 года №373-П вступило в действие Указание ЦБ от 11 марта 2014 года №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощённом порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства». Документ прошел государственную регистрацию в Минюсте РФ.

Теперь, согласно новому порядку, для индивидуальных предпринимателей (ИП) и субъектов малого бизнеса (малых предприятий — МП) снят лимит на сумму наличных денежных средств в кассе. Правило лимита осталось только для организаций, не относящихся к субъектам малого бизнеса.

Там формулы, по которым рассчитывается лимит кассы, остались прежними: или исходя из расходов наличных средств по факту, или исходя из объема выручки. Но послабление все-таки сделано. Теперь такие предприятия могут сами выбирать более выгодную им формулу расчета лимита кассы.

В частности, отменено жесткое правило для предприятий, не имеющих наличной выручки, устанавливать лимит кассы только по фактическим наличным расходам. То есть теперь такие предприятия могут изменить лимит в выгодную для себя сторону. Причем налоговая инспекция лишена права на перерасчет вновь установленного лимита и может лишь контролировать, соблюдается он или нет.

Однако, чтобы избежать конфликтов с налоговиками, владельцам (или исполнительным директорам) таких предприятий лучше все-таки подстраховаться — издать приказ со ссылкой на Указание ЦБ №3210-У о том, что с 1 июня 2014 года установлен новый порядок установления лимита.

Такие приказы рекомендуется иметь и всем обособленным подразделениям предприятий, не относящихся к субъектам малого бизнеса, если те сдают наличную выручку не в кассу головного предприятия, а непосредственно в банк.

Нововведения для ИП и малых предприятий

Они заключаются в следующем:

— индивидуальный предприниматель теперь не обязан вести как саму кассовую книгу, так и, соответственно, расходные и приходные кассовые ордера (правило ведения кассовых документов распространяется только на тех ИП, которые работают в специальных режимах налогообложения, указанных в налоговом законодательстве);

— еще одно послабление касается как ИП, так и малых предприятий: у них изъяли обязанность оформления реестра депонированных сумм (до вступления в силу Указания ЦБ №3210-У индивидуальный предприниматель или кассир МП были обязаны в последний день выдачи наличных средств внести в реестр неполученные по каким-либо причинам работниками суммы «налички»). По новому порядку ИП или кассир МП в последний день выдачи денег должны лишь записать в ведомости «депонировано» (напротив фамилии сотрудника) и скрепить запись печатью. Затем ИП выводит в ведомости сумму выданной «налички» по факту и сумму, подлежащую депонированию, и подписывает ведомость. На малом предприятии порядок действий тот же, только их проделывает кассир, после чего передает ведомость на подпись главбуху или иному уполномоченному на то лицу;

— новый порядок содержит еще одно послабление для ИП, работающих в специальных режимах налогообложения, и малых предприятий — ИП или кассир могут не вести кассовую книгу в те дни, когда не было расчетов наличными средствами;

— согласно Указанию ЦБ №3210-У кассиры МП могут вносить в кассовые документы изменения (но только не в приходные и расходные кассовые ордера!). Например, в кассовой книге можно зачеркнуть неверную запись, внести рядом правильную и скрепить исправление подписью кассира (но обязательно расшифровать суть исправлений — почему, в связи с чем).

Правила ведения операций по кассе

В общий порядок операций по кассе входит:

В общий порядок операций по кассе входит:

- прием, сохранность и выдача денежных средств

- оформление прилагающихся документов

- ревизия кассы

- соблюдение кассовой дисциплины.

Исходя из этого, установлены правила ведения операций по кассе.

Представитель малого бизнеса, индивидуальный предприниматель должен в обязательном порядке устанавливать лимит кассы.

Для проведения операций по кассе в помещении отводится специальное место. К концу дня просчитывается и выводится остаток наличных денег. Это необходимо делать ежедневно.

Чтобы установить лимит, оформляется распорядительный документ. Он фиксируется распоряжением в произвольной форме. Ставить в известность никого не надо. Период, на который устанавливается лимит, также решается самостоятельно.

Индивидуальные предприниматели и предприятия малого бизнеса обязаны:

- определить лимит остатка денег, находящихся в кассе. Высвобожденные средства сверх установленного лимита должны должны храниться на банковских счетах

- все операции по кассе оформлять приходным (ПКО) и расходным (РКО) кассовым ордером. В наличии должны быть все необходимые кассовые документы

- ежедневно вести кассовую книгу. Вносить в нее все записи, т.е. производить полное оприходование денежной наличности в кассу

- руководитель организации (индивидуальный предприниматель) обязан обеспечить организацию полным ведением кассовых операций

- не допускается накопление наличных свыше установленного лимита. Исключением могут быть дни выплаты зарплаты и выходные (нерабочих праздничных дни), если велись кассовые операции.

Сохранность наличных средств обеспечивается своими силами. Руководитель предприятия (индивидуальный предприниматель) несет ответственность за своевременную передачу денег в банк и за лимит находящихся средств в кассе.

За ведение кассовых документов ответственность несет кассир, контроль за кассовыми операциями осуществляет руководитель и бухгалтер.

Ведение операций по кассе может осуществляться в бумажном виде или в электронном. Кассовые документы, которые ведутся на компьютере, должны распечатываться и раз в год брошюроваться в кассовую книгу.

Проверку осуществляют налоговики

Налоговые органы в рамках кассового аудита сосредотачиваются на проверке использования контрольно-кассовой техники, при этом опираясь на положения п. 1 ст. 7 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», п. 5.1.7 Положения «О Федеральной налоговой службе, утвержденного Постановлением Правительства РФ» от 30 сентября 2004 г. № 506.

Налоговые органы стараются проверить полноту и достоверность учета денежной выручки, для чего изучают документацию, имеющую отношение к ККТ: ее покупке, регистрации, эксплуатации.

ВНИМАНИЕ! Если предприятию разрешено вместо ККТ применять бланки строгой отчетности, то проверке будут подвергаться документы, имеющие отношение к изготовлению, приемке, выдаче, хранению, инвентаризации и утилизации этих бланков. Для осуществления проверки ревизоры сличают суммы наличного остатка в кассе с отраженными в документации (фискальном отчете, контрольной ленте ККТ или онлайн-отчетах, записях в журнале кассира-операциониста)

Для осуществления проверки ревизоры сличают суммы наличного остатка в кассе с отраженными в документации (фискальном отчете, контрольной ленте ККТ или онлайн-отчетах, записях в журнале кассира-операциониста).

При установлении расхождений проверяющие стремятся выявить их причины путем взятия подробных письменных объяснений у ответственных лиц и анализа полученной в ходе проверки информации.

Срок проверки кассовых операций, производимой налоговыми органами, не может превышать 20 дней. Результат в обязательном порядке отражается в акте установленного образца.

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

-

Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

Новые правила применения ККТ

В 2019 году действует порядок применения контрольно кассовой техники, утвержденный Федеральным законом №54-ФЗ от 22.05.2003 (с изменениями от 03.07.2016). Последние зменения коснулись не только правил регистрации аппаратов ККТ в налоговой инспекции, но и порядка применения онлайн-касс.

Организации, применяющие ККТ, не должны предоставлять аппарат в инспекцию для регистрации или внесения изменений. Все действия можно осуществить через личный кабинет на сайте ФНС России. К тому же, вся информация о расчетах будет автоматически передаваться налоговикам через операторов фискальных данных.

Новшества позволят повысить финансовую эффективность применения ККТ, сократить расходы на обслуживание и перерегистрацию техники, снизить риск финансовых махинаций. Изменения направлены на повышения прозрачности расчетов, осуществляемых наличными деньгами, а также сокращение количества налоговых проверок.

Открытие р/с

Предприятие выбирает самостоятельно обслуживающую организацию, может иметь несколько счетов в нескольких или одной компании. Для открытия р/с следует предоставить:

- Заявление.

- Копии св-ва о регистрации предприятия и учредительной документации, заверенные нотариусом.

- Справки из налоговой инспекции, органов статистики и внебюджетных фондов.

- Карточки с оттиском печати и образцами подписей, удостоверенные нотариусом.

После того как будут предоставлены необходимые бумаги, предприятия и банк заключают договор на рассчетно-кассовое обслуживание. Соответственно, открывается р/с с уникальным номером. Со счета предприятия обслуживающая организация осуществляет оплату обязательств, поручений и расходов, выполняемую безналичным способом. Кроме того, с р/с выдается наличность на текущие нужды и оплату труда работникам. Движение средств в обслуживающей организации отслеживается по лицевому счету.

Порядок проведения проверки

Любая проверка начинается с составления плана аудита. На этом этапе оценивается объем работы, выбираются применяемые методики и составляется блок-схема аудита.

Порядок проведения аудита кассы состоит из следующих этапов:

-

Инвентаризация.

Процедура проверки на этом этапе также включает контроль условий хранения ценностей. Здесь нужно отметить, что порядок хранения денег на каждом предприятии определяется руководителем. Указание ЦБ РФ от 11.03.2014 № 3210-У не содержит общих требований к оборудованию кассы. Поэтому производится проверка соответствия кассового помещения внутренним регламентам организации. -

Проверка общих внутренних документов компании, регламентирующих работу с наличными.

К ним относятся, например, правила хранения ценностей в кассе, упомянутые в предыдущем пункте. Также в организации обязательно должна быть должностная инструкция кассира и договор с ним, предусматривающий полную материальную ответственность. -

Проверка первички.

Здесь контролируется соблюдение форм применяемых бланков и корректность их заполнения. На сегодня большинство форм первички организации могут разрабатывать сами. Но к кассовым документам это не относится — их нужно заполнять в строгом соответствии с указанием № 3210-У. ИП могут не придерживаться требований ЦБ РФ. Но на практике ИП часто все равно работают с наличностью на общих основаниях, т.к. это упрощает контроль за движением денег. -

Проверка бухучета.

Все данные первички должны быть в точности перенесены на учетные регистры, а сальдо по счетам — соответствовать фактическому наличию средств в кассе. Также необходимо проверить и соблюдение лимита остатка денежных средств. Его предприятия рассчитывает самостоятельно, в соответствии с приложением к указанию № 3210-У. ИП имеют право не устанавливать лимит кассы.

Важно!

Индивидуальные предприниматели могут накапливать денежные средства в кассе без ограничений (п. 2 Указания № 3210-У). Вместе с тем, если малое предприятие не воспользуется таким правом и установит лимит, то оно будет обязано его соблюдать (Письмо Банка России от 08.12.2014 № 29-1-1-6/9698).

-

Проверка проведения инвентаризаций.

Периодичность инвентаризаций кассы устанавливается руководителем предприятия и закрепляется в учетной политике или в отдельном положении. Также существуют и ситуации, когда инвентаризация обязательна: перед сдачей отчетности, при смене кассира и т.п. Следует проверить соблюдение периодичности, оформление актов (форма ИНВ-15) и отражение в учете выявленных отклонений. - Если организация работает с населением, то нужно проверить порядок использования ККТ. Действующая редакция закона от 22.05.2003 № 54-ФЗ («О применении ККТ…») предусматривает в течение 2017-2021 годов поэтапный переход на технику нового образца (онлайн-кассы). Сроки, начиная с которых необходимо применять онлайн-кассы, зависят от категории (организация или ИП), вида деятельности и налогового режима. Поэтому в рамках аудита нужно проследить за своевременностью обновления кассовой техники с учетом характеристик проверяемой компании.

- Иногда организации и предприниматели рассчитываются наличными деньгами и между собой. Тогда при аудите расчетных операций нужно проконтролировать, чтобы объемы оплаты наличными по одной сделке не превышали 100 тыс. руб.

Как оформляют выдачу денег по доверенности

Если сотрудник фирмы лично не может получить денежные средства, он может для этого направить доверенное лицо. В таком случае требуется оформление нотариальной доверенности.

До выдачи денежных средств кассиру необходимо:

- Удостовериться, что ФИО доверителя соответствует данным получателя.

- Сверить данные доверенного лица с данными его гражданского паспорта, который предъявляют вместе с доверенностью.

В платежной ведомости напротив графы с указанием данных

получателя нужно внести информацию о том, что деньги выдаются по доверенности. Саму доверенность следует приложить к расходному ордеру. Если он не оформляется, то к платежной ведомости.

Если доверенность выдают на получение нескольких денежных выплат у разных лиц, с нее снимают копии, которые должны визироваться согласно внутренним нормативам (как правило, на копии проставляют штамп организации и на нем ставит подпись руководитель). В таком случае к расходному ордеру прилагают копию доверенности.

Если по одной доверенности надо получить несколько выплат, но у одного лица, копии тоже необходимо сделать. В таком случае при первой выплате кассир забирает оригинал доверенности и хранит вместе с отчетными документами. Далее при каждой выплате новому расходному ордеру прилагают копию доверенности. И так до того момента, пока все отведенные денежные средства не будут предоставлены. Оригинал нужно приложить к расходному ордеру при последней выплате.

Учет кассовых операций

Для приема, хранения и расходования наличных денег предприятие имеет кассу.

Размер сумм наличных денег в кассе предприятия ограничен лимитом, устанавливаемым банком по согласованию с предприятием. Сверх установленных норм наличные деньги могут хранится в кассе только в дни выдачи заработной платы, пенсий, пособий в течение трех дней, включая день получения денег.

Касса принимает наличные деньги по приходным кассовым ордерам, подписанным главным бухгалтером. Выдача наличных денег производится по расходным кассовым ордерам. При завершении операций кассир обязан подписать расходные и приходные кассовые ордера, а приложенные к ним документы погасить.

В кассе предприятия могут также хранится денежные документы: ценные бумаги (путевки, проездные билеты, марки), бланки строгой отчетности (трудовые книжки и т.д.). Ценные бумаги также учитываются на счете 50 «Касса», бланки строгой отчетности — трудовые книжки, вкладные листы к ним, учитываются на забалансовом счете «Бланки строгой отчетности»).

Каждое предприятие имеет кассовую книгу. Подчистки и неоговоренные исправления в ней запрещаются. Кассир обязан подсчитать итоги операций по кассе за день, вывести остаток денег в кассе.

Для учета наличия и движения денежных средств в кассе используется активный счет 50 «Касса». Сальдо счета означает наличие денег в кассе, оборот по дебету — суммы, поступившие наличными, оборот по кредиту — выданные суммы.

Указанием Центрального Банка России определен лимит наличных расчетов между юридическими лицами. В 2012 году он был установлен

100 000 руб. по одной сделке. Свыше этой суммы расчеты между юридическими лицами должны осуществляться осуществляются только в безналичном порядке.

На банки возложена ответственность систематически проверять соблюдение предприятиями требований порядка ведения кассовых операций.

Ст.15.1 КоАП установлена ответственность за нарушение кассовой дисциплины:

- Осуществление расчетов наличными деньгами с другими организациями сверх установленного лимита в 100 000 руб.

- Не оприходование (или не полное оприходование) в кассу наличных денег.

- Не соблюдение порядка хранения свободных денежных средств.

- Накоплении в кассе наличных денег сверх установленного организацией (предпринимателем) лимита.

Влечет наложение штрафов:

- на юридических лиц — от 40 000 до 50 000 руб.,

- на должностных лиц — от 4 000 до 5 000 руб.

Проверка кассы и кассовых операций проходит по трем направлениям:

- инвентаризация наличных денежных средств;

- проверка полноты и своевременности оприходования денежных средств, поступающих в кассу;

- проверка правильности списания денег на расход.

При инвентаризации кассы необходимо сопоставить выписки банка с корешками чеков и сверить записи с бухгалтерией.

Выявленные излишки наличных денег приходуются с последующим перечислением в доход предприятия по следующей счетной формуле:

Дт 50 «Касса» сумма излишка руб.

Кт 91.1 «Прочие доходы» сумма излишка руб.

В случае выявления недостач их сумма подлежит взысканию с материально ответственного лица и оформляется проводками:

Дт 94 «Недостачи и потери от порчи ценностей» сумма недостачи руб.

Кт 50 «Касса» сумма недостачи руб.

Дт 73 «Расчеты с персоналом по прочим операциям» сумма недостачи руб.

Кт 94 «Недостачи и потери от порчи ценностей» сумма недостачи руб.

Для самостоятельной проверки знаний по учету денежных средств можно использовать

тест по бухучету — тема основы бухучета, банк, касса

из раздела

тесты по бухучету.

Денежные документы и подотчетные суммы

Приобретение денежных документов по безналичному расчету, как правило, не вызывает сложностей и вопросов у бухгалтера, в то время как операции подотчетных лиц с денежными документами имеют особенности, о которых важно помнить. Будут сделаны следующие проводки:

Будут сделаны следующие проводки:

- Дт 71 Кт 50.1 — 27000,00 руб. — выдано Сидорову А.А. в подотчет на приобретение билетов для Иванова И.И.

- Дт 50.1 Кт 71 — 5000,00 руб. — Сидоров А.А. вернул в кассу остаток неиспользованной подотчетной суммы.

- Дт 50-3 Кт 71 — 10000,00 руб.

- Дт 50-3 Кт 71 — 12000,00 руб. — оприходованы приобретенные Сидоровым А.А. билеты.

- Дт 71 Кт 50-3 — 22000, 00 — выданы билеты на поездку Иванову. И.И.

Сумма НДС по 1-му билету — 909,09 руб.

Сумма НДС по 2-му билету — 1090,91 руб.

- Дт 19 Кт 71 — 2000, 00 (909,09+1090,91) руб. — НДС к вычету по приобретенным билетам

- Дт 44 Кт 71 — 20000,00 (9090,91+10909,09) руб. — на основании ав. отчета Иванова И.И. стоимость билетов отнесена на затраты, без НДС.

Кстати говоря! Денежные документы, между хранением и использованием которых отсутствует временной интервал, не отражаются на счете 50.3, а сразу включаются в оправдательные по авансовому отчету. Например, использованный билет, приобретенный командированным сотрудником в кассе транспортного предприятия, не отражается на счете 50.3.

Обратите внимание, что в отношении талонов на ГСМ определение «денежные документы» применимо не всегда. Полученные от поставщика после предоплаты талоны должны иметь стоимостные показатели, а не натуральные, литровые

Лишь в этом случае они признаются денежными документами. Топливные карты, как еще один из вариантов приобретения топлива, денежными документами также признать проблематично, поскольку в них отсутствует стоимостной показатель.

Проводки для «денежных» талонов на ГСМ можно сделать такие:

- Дт 60 Кт 51 — поставщику перечислен аванс.

- Дт 50.3 Кт 60 — получены талоны.

- Дт 71 Кт 50.3 — талоны выданы диспетчеру под отчет.

- Дт 20 Кт 71 — диспетчер отчитался об использовании талонов. Автомобили работали в основном производстве.

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

| 50.01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

| Д 50.01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

| Д 50.01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

| Д 50.01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Учет денежных средств в кассе — минимум теории

Бухгалтерский счет учета по кассе – это счет с кодом 50. На этом счете ведется учет информации о деньгах в кассе предприятия. Эти деньги называют наличными, в обиходе – НАЛ. Весь бухгалтерский участок касса можно описать буквально несколькими ключевыми терминами:

- Лимит денежных средств в кассе

- Ограничение на максимальную сумму расчетов с контрагентами по кассе

- Два основных первичных документа кассы

- Специальный отчет по кассе.

- Специальный документ, предназначенный для выдачи заработной платы.

Лимит денежных средств

В кассе каждый день может храниться сумма денег, не превышающая некоторый лимит. Лимит или ограничение суммы определяется банком, по согласованию с руководителем предприятия. Сумма лимита – это сумма денег, необходимая предприятию для оплаты мелких хозяйственных расходов, выдача командировочных, выплата заработной платы и др. Сумма лимитов может пересматриваться в связи с возрастающей потребностью фирмы.

Организации, не ИП, излишек наличных денег обязательно сдают в банк на расчетный счет. Для этого, если суммы большие, предприятия пользуются услугами инкассации, которые в конце дня приезжают и забирают излишек. В конце месяца фирма-инкассация выставляет нашей фирмы суммы по оказанным услугам.

Единственный случай, когда в кассе разрешается иметь суммы сверх лимита – это дни выплаты заработной платы. И то, есть ограничение в количестве дней – от 3-х до 5. Сумма не выданной заработной платы помечается в бухучете, как депонированная и деньги сдаются в банк.

Ограничение расчетов наличными деньгами

Для начала вспомним, кто такие контрагенты – это участники рынка, с которыми взаимодействует наше предприятие. Участниками могут быть организации, индивидуальные предприниматели и физические лица. Все они взаимодействуют между собой и осуществляют взаиморасчеты наличкой, т.е. через кассу.

Когда взаимодействие происходит между организациями и физическими лицами – ограничений нет.

Между организацией и другими организациями, между организацией и ИП – существует ограничение в 100000р. в рамках одного договора. Т.е. выплатить или получить деньги можно только в сумме не больше 100000р. по одному договору. Если сумма договора больше, то остальные платежи придется осуществлять через расчетный счет. Либо составлять несколько договоров, отличающихся друг от друга. Придумывание новых немного разных договор делается для того, чтобы контролирующие органы не посчитали их сделанными специально для обхода ограничения в 100000р.

Функционирование кассы внутри предприятия

Касса является важной структурной составляющей любой коммерческой организации. Данная аппаратура обладает всеми нужными ресурсами и техническими возможностями для обеспечения:

- Приема денег и их выдачи при соблюдении действующих законодательных норм;

- Создания платежной документации при соблюдении законодательной и нормативной базы;

- Полной сохранности денег, а также платежной документации, формируемой в результате проведения финансовых сделок;

- Выполнения работником его прямых функций, прописанных в трудовом соглашении, заключенным между ним и работодателем.

Исходя из этого, работодатель возлагает на работника, работающего с кассовой аппаратурой, определенные обязательства и функции, касающиеся обеспечения нормальной работы предприятия, с точки зрения финансовых расчетов, а также материальную ответственность за сохранность наличности.

Функционирование кассового аппарата может регулироваться как законодательными актами, так и отдельными распорядительными внутриорганизационными документами, составленными согласно нормам действующего законодательства. Все предписания такой документации должны касаться:

- Упорядочивания денежных средств, а также их целевого использования сотрудником, работающего с кассовым аппаратом;

- Осуществление разного рода процедур, касающихся проведения проверок соблюдения законодательных норм и внутреннего порядка организации со стороны сотрудника, работающего с кассовой аппаратурой.

При рассмотрении отдельных внутриорганизационных норм, затрагивающих процесс работы с кассовыми аппаратами и их взаимодействием с сотрудниками, зачастую на предприятиях используют две основные нормы:

1. Регулирующие подотчетную выдачу средств в качестве денежного обеспечения сотрудника, отправленного в рабочую командировку.

Подобные нормы могут затрагивать следующие аспекты:

- Формирование конкретного списка документации, позволяющей выдавать денежные средства под отчет;

- Схему возвращения денежных средств сотрудником при его возвращении на работу с командировки.

2. Нормы, регламентирующие систему перемещения денег на банковские счета организации.

В этом случае нормы могут устанавливать следующие условия:

- Лимит по количеству денежных средств, остающихся на счетах организации в банке;

- Схему обработки полученной выручки внутри организации;

- Систему передачи наличных денежных средств в банк, занимающийся обслуживанием организации.

3. Нормы, касающиеся использования контрольно-кассового оборудования на предприятии.

Такие нормы могут касаться следующих аспектов:

- Системы использования контрольно-кассового оборудования;

- Существующего порядка использования контрольно-кассового оборудования согласно действующим нормам российского законодательства;

- Порядок сотрудничества плательщика налогов и государственных контролирующих органов при осуществлении проверки контрольно-кассовой аппаратуры.

Современный кассовый аппарат с POS-терминалом

4. Нормы, касающиеся формирования документации о проведении кассовых операций.

В рамках действующего законодательства вся информация о подобных операциях может храниться как в унифицированных бумагах, так и в электронном или бумажном виде в разработанном внутри предприятия формате

Руководству организации важно следить за правильным использованием этой документации сотрудниками, работающими с контрольно-кассовой аппаратурой

В некоторых нормирующих положениях локального характера могут быть регламентированы нормы, касающиеся использования валют иностранных государств при осуществлении разного-рода операций с кассами.

Зачастую операции с кассовым оборудованием предполагают прием организацией финансов в формате наличных денег от клиентов в качестве платы за предоставленную услугу или проданный товар. В случае проведения таких финансовых расчетов в некоторых ситуациях действующее законодательство может накладывать требования об использовании кассовой аппаратуры.