Где взять кредит на открытие малого бизнеса с нуля

Содержание:

- Как получить кредит для бизнеса

- Куда обратиться за кредитом

- Другие способы получения кредита

- Лучшие предложения от банков

- Все продукты Банки.ру

- Условия открытия кредита

- Как не прогореть с кредитом на бизнес?

- Топ-7 банков для получения кредита под бизнес-план с нуля

- Кредит на старт бизнеса: полная инструкция по получению

- Трудности с получением кредита

- Что делать, если банк отказал?

Как получить кредит для бизнеса

Стоит отметить, что самый простой способ получить кредит для действующего бизнеса – это обратиться в банк, ведущий расчётно-кассовое обслуживание предприятия. Это поможет кредитору с большей точностью оценить платёжеспособность, так как видно движение средств по счёту.

Поэтому в первую очередь за кредитом для бизнеса стоит обратиться в банк, предоставляющий РКО.

Это сэкономит время, которое уходит на проверку бизнеса. Часто «для своих» банки предоставляют лучшие условия. Да и работать с уже знакомым банком гораздо проще.

На что ещё обратить внимание:

Кредитоспособность владельца бизнеса или ИП. Для небольшого предприятия характерна зависимость от руководителя. Если собственник бизнеса испытывает финансовые сложности как физическое лицо, то в кредитовании бизнеса тоже откажут. Поэтому обращаться в банк с открытыми просрочками у владельца компании не стоит.

Заём с обеспечением получить проще – истина, действующая в любых видах кредитования

Предоставление залога в виде недвижимости или автомобиля поможет снизить риски банка, а значит увеличить вероятность одобрения.

Уделите внимание качеству бизнес-плана. Особенно если это кредит на открытие компании.

Знаете ли Вы что

В древние времена ни одному из кредиторов не нужна была никакая скоринговая программа. Решение о выдаче займа принималось исходя из внешности заёмщика.

Внешность не главное, если вы берете кредит в правильном месте

Куда обратиться за кредитом

Чтобы получить кредит на открытие малого бизнеса с нуля, отдают предпочтение системе кредитования, обеспечивающей минимальную сумму переплат. Отталкиваясь от финансовых возможностей, кредитной репутации и требуемой суммы, отдают предпочтение финансовым организациям из ТОП -5 банков для начинающих бизнесменов.

- Альфа – банк, программы «Партнер» и «Овердрафт». К услугам организации обращаются как начинающие бизнесмены, так и владельцы личного бизнеса. По системе «Партнер» заемщик получает до 300 тысяч рублей под 17,5% годовых. Обеспечение займа не требуется, срок устранения задолженности – до трех лет. Программа «Овердрафт» предлагает получить 500 тысяч – 6 миллионов рублей под 18 % годовых. В качестве обеспечения выступает поручительство стороннего юридического лица. Срок устранения задолженности – один год.

- Россельхозбанк, программы «Оптимальный» и «Быстрое решение». Первая программа предлагает выдачу нецелевого займа на сумму в 100 тысяч – 7 миллионов рублей. Обеспечение кредита обязательно: заемщик оформляет залог на недвижимость, транспорт или оборудование. Программа «Быстрое решение» предлагает получить не больше 1 миллиона рублей. Длительность погашения задолженности – не более двенадцати месяцев. Оформление залога на имущество не требуется. Величину процентной ставки по займу рассчитывают индивидуально.

- Российский капитал, программа «Бизнес – развитие». Сумма займа 1-150 миллионов рублей под 11% годовых. Срок возмещения задолженности составляет не больше 10 лет. Для заключения договора понадобится оформить залог на имущество, а также заручиться поручительством стороннего юридического лица.

- Сбербанк, предложения по выдаче займов предпринимателям. Банк разработал более десяти вариантов систем для выдачи средств начинающим и опытным предпринимателям. Сбербанк предлагает нецелевые кредиты, займы на покупку спец. техники и недвижимого имущества, выплату задолженностей другим кредиторам или пополнение объема оборотных средств. Кредитный лимит по нецелевым займам достигает 3 миллионов рублей, размер процентной ставки – до 18,5% годовых.

- Банк ВТБ24, программы «Целевой», «Инвестиционный», «Коммерсант». Кредитный лимит в ВТБ 24 определяется возможностями предпринимателя. Минимальный объем заемных средств – 850 тысяч рублей, величина процентной ставки – до 13%. Срок устранения задолженности – не более 5 лет, 10 лет для программы «Целевой».

Воспользоваться услугами перечисленных банков можно как с поддержкой корпорации МСП, так и с поручительством частных лиц. Окончательное решение принимается в соответствии со сферой деятельности фирмы, перспективами в отношении прибыли и кредитной репутации заемщика.

Другие способы получения кредита

Вполне может статься, что банк таки отказал в выдаче кредита. Но положение это не совсем безвыходное. Какие тут есть обходные пути?

Потребительский кредит. Плюс в том, что его получить гораздо легче. И выдается он в любом банке. Главный минус – это относительно небольшие суммы, составляющие потребительский кредит. Этих денег может элементарно не хватить на открытие бизнеса. Разве что клиент попытается взять несколько потребительских кредитов в разных банках. Но ведь банки проверяют, есть ли у человека другие невыплаченные кредиты. Однако есть исключения и банки, не проверяющие КИ, также есть.

Если будущий ИП имеет на руках очень перспективный план, в котором все выводы основаны на всесторонних математических расчетах, то можно попробовать обратиться в один из особых центров, направленных на поддержку малого бизнеса. Если тамошним специалистам понравится бизнес-план клиента, то его могут профинансировать. Примерно тем же занимаются государственные и частные фонды по развитию малого бизнеса. В любом случае здесь вся надежда на бизнес-план.

Наконец, начинающий предприниматель может попробовать стать партнером какой-нибудь крупной компании. Тем самым он фактически получит финансовую поддержку и покровительство со стороны сильного участника рынка. Но как это сделать – тема отдельной статьи. Тут сложно обойтись без связей в финансовых кругах.

Данный материал предназначен в помощь всем тем, кто собрался открывать с нуля собственное дело. Особенно он полезен тем, кому нечего предложить в залог. В статье были рассмотрены основные схемы взаимодействия между потенциальными предпринимателями и банками.

Лучшие предложения от банков

Здесь собраны наиболее полезные и выгодные программы кредитования для открытия бизнеса. С помощью этих банков можно легко открыть свое дело и не беспокоиться о получении финансов.

«Доверие» Сбербанка

Первый банк страны не бросает начинающих бизнесменов в беде. Предлагает следующие условия:

- до 36 месяцев на выплату;

- до 3 млн. рублей;

- процентная ставка – от 17,0%;

- не нужен залог;

- нет комиссий.

Это предложение подойдет тем предпринимателям, которым не нужно очень много денег на открытие бизнеса. Помимо этого, Сбербанк располагает множеством других предложений для бизнесменов – от экспресс-займов до лизинга.

«Партнер» Альфа-Банка

Альфа-Банк тоже не остался в стороне и поддерживает желающих открыть собственный бизнес. Предоставляются разноплановые суммы и сроки возвратов, которые позволят подобрать кредит под свое дело.

Банк предлагает следующие условия:

- от 13 до 36 месяцев на выплату;

- от 500 тысяч до 6 миллионов рублей;

- ставка в год – от 13,5%;

- залог не требуется.

Кредитная программа «Партнер» позволяет развиваться любому делу – как совсем маленькому, так и достаточно крупному.

«Классик-Лайт» Райффайзенбанка

Недаром Райффайзенбанк считается одним из самых выгодных для бизнесменов. Учреждение предлагает одни из самых выгодных кредитных программ для малого бизнеса и индивидуальных предпринимателей.

«Классик-Лайт» имеет следующие условия:

- от 4 месяцев до 5 лет кредитования;

- от 100 тысяч до 4,5 миллионов рублей – лимит;

- годовой процент рассчитывается индивидуально;

- комиссии за получение кредита нет;

- залог – коммерческая или жилая недвижимость.

При этом банк располагает другими программами – экспресс-кредитами, овердрафтом и многим другим.

«Коммерсант» ВТБ-24

Учреждение позволяет брать кредиты как только что созданным, так и уже полноценным предприятиям. При этом разнообразие программ очень удобно для всех.

ВТБ-24 предлагает:

- до 5 лет кредитования;

- от 500 тысяч до 5 миллионов рублей;

- ставка – от 13%;

- комиссии за выдачу нет;

- залог не обязателен.

Разные программы дают интересные возможности. Можно взять как небольшой займ, так и крупный, на серьезное дело.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Кредитные карты

МТС Банк заказать кредитную карту

Виртуальная кредитная карта Тинькофф

МТС Банк кредитная карта оформить онлайн заявку 111 дней

Кредитная карта виртуальная онлайн без визита в банк без отказа

Кредитные карты 70000

Кредитная карта РНКБ 55 дней условия

Кредитная карта Тинькофф 55 дней без процентов

Карта рассрочки Хоум Кредит заказать онлайн

Альфа Банк кредитная карта 60 дней без процентов

Россельхозбанк кредитная карта онлайн заявка оформить

Потребительские кредиты

Выгодный потребительский кредит

Кредит в залог недвижимости

Кредитный калькулятор банк Открытие рассчитать

Кредитный калькулятор ГПБ

Кредитный калькулятор АК Барс банка

Взять кредит как самозанятый

Взять кредит ИП

Кредит беззалоговый

Выгодный кредит для пенсионеров

Кредит для граждан СНГ

Дебетовые карты

Как открыть дебетовую карту в Хоум Кредит Банке

Дебетовки от ПСБ

Как получить дебетовую карту Тинькофф

Заявка на карту Райффайзена

Дебетовые карты МКБ для физических лиц

Tinkoff Junior для детей

Дебетовая карта Тинькофф Блэк

Условия по дебетовой карте Можно Все от Росбанка

Социальная пенсионная карта Сбербанка

Депозиты

ПИФы СберБанка

Открыть онлайн вклад

Рассчитать вклад в СберБанке

Котировки и курсы акций

Акции Роснефть

Курс акций Газпрома онлайн

ETF на московской бирже

Ипотечные кредиты

Ипотека на приобретение дома в сельской местности

Взять ипотеку на строительство дома с нуля

Ипотечный кредит на покупку квартиры в новостройке

Ипотечные программы для молодых семей с детьми

Условия социальной ипотеки в 2021 году

Социальный ипотечные программы для бюджетных работников

Программа господдержки ипотеки для покупки квартир

Ипотека многодетным семьям на покупку дома

Семейная ипотека без подтверждения дохода

Ипотека на строительство дачного дома в СНТ

Микрозаймы

Взять онлайн займ на киви кошелек

Займы онлайн мгновенные на банковскую карту

Взять кредит в микрофинансовой организации

Займ без процентов на карту без отказа

Оформить экспресс займ онлайн на карту срочно

Займы пенсионерам с плохой кредитной историей

Круглосуточный займ на карту без процентов

Займ онлайн на карту без процентов с 18 лет

Взять быстрый займ денег в долг

Долгосрочный займ под низкий процент на карту

Расчетно-кассовое обслуживание

Открыть счет в банке для ООО быстро

Лучший банк для ИП

Тарифы РКО для юридических лиц СберБанк

СберБанк открыть расчетный счет для ИП тарифы

Тинькофф открыть счет для бизнеса

ОСАГО и КАСКО

ВТБ Каско калькулятор онлайн

Каско без телефона

Каско на УАЗ Патриот

Каско Киа Сид

Неограниченный полис ОСАГО

Каско эконом

Лучшие ОСАГО

ОСАГО на новую машину

Показать еще

Скрыть

Условия открытия кредита

Независимо от выбранной финансовой организации, цели оформления займа и финансового положения фирмы, кредиты малому бизнесу с нуля выдают после предоставления ряда документов:

- паспорт, ИНН и сведения о прохождении военной службы (военный билет – при наличии);

- справка об официальном доходе;

- выписка из ЕГРИП или ЕГРЮЛ для кредитования ООО;

- бизнес-план фирмы;

- письменное подтверждение поручительства стороннего физического лица или представителя другой фирмы (при необходимости);

- свидетельство о праве владения залоговым имуществом (при необходимости).

Полный список бумаг меняется в соответствии с политикой банка. В интересах заемщика единовременно предоставить полный пакет бумаг, свидетельствующих о финансовом благополучии компании и ее владельца

Повышенное внимание уделяют четырем пунктам подготовки к оформлению займа

Подготовка бизнес-плана

Бизнес-план выступает доказательством того, что кредитор получит выделенные средства обратно. В документе предприниматель описывает профиль компании, делает предположения относительно уровня прибыли. Убедительный бизнес-план содержит три вида анализа положения дел:

- финансовый;

- производственный;

- технологический.

Базовые тезисы бизнес-плана включают в сокращенную версию, которую изучает сотрудник банка. Этот документ должен состоять не более чем из десяти страниц. К формированию бизнес-плана привлекают опытных служащих: от правильного планирования будущих статей расходов и доходов зависит решение по кредиту.

Определение залога

В качестве обеспечения кредита предлагают движимое и недвижимое имущество, ценные бумаги, оборудование и технику, принадлежащую фирме. Для оформления залога на любой вид имущества, предприниматель предоставляет справку о праве собственности. Выбранные активы не должны служить залогом для ранее взятого кредита или находиться в совместном владении с другими физическими лицами.

В программах выдачи займов предпринимателям предусмотрено поручительство сторонних юридических лиц. Для оформления понадобится получить письменное подтверждение от владельца компании – поручителя. Гарантом возврата средств выступают фирмы с длительным сроком работы, положительной кредитной репутацией и годовой выручкой не менее 1 миллиона рублей.

Регистрация ИП или ООО

Обязательное требование к бизнесмену, претендующему на открытие целевого кредита на развитие бизнеса – регистрация фирмы как ИП или ООО. Таким образом, государство обязывает бизнесмена выплачивать налоги, определяет и фиксирует тип деятельности компании для дальнейшей поддержки по программе корпорации МСП.

При регистрации ИП или ООО выбирают систему налогообложения, создают устав компании, становятся на учет в налоговой службе. После окончания процесса регистрации бизнесмен получает выписку из ЕГРИП. Если бизнесмен зарегистрировал ООО, банку понадобится выписка из ЕГРЮЛ.

Выбор банка

Как получить кредит малому бизнесу и правильно выбрать банк? При выборе финансовой организации бизнесмен опирается на собственные возможности и отзывы клиентов. Определить банк и программу выдачи займа поможет совокупность критериев:

- предел кредитного лимита;

- срок устранения задолженности;

- размер процентной ставки;

- требования к заемщику.

Так, кредиты от Сбербанка доступны только фирмам, срок работы которых составляет не меньше полугода. Этот вид займа не подойдет для начинающего бизнесмена. Законодательно не запрещено подать заявку в несколько финансовых организаций. Если в течение пяти рабочих дней сотрудники двух и больше организаций дадут положительный ответ, бизнесмен сможет выбрать выгодную программу выплаты средств.

Как не прогореть с кредитом на бизнес?

Откройте любой поисковик и введите запрос «взял кредит на бизнес и прогорел», вы увидите реальную, жестокую ситуацию в мире. Случаев много, реально много, настолько много что устанете читать. Поэтому для вас у меня есть несколько советов:

- Прежде чем брать кредит на бизнес, лучше накопите некую часть денег. Это поможет вам на случай «ядерной войны» иметь финансовую подушку. А «ядерная война» будет и не раз. Поверьте, потому что бизнес дело настолько непредсказуемое, насколько только возможно.

- Организуйте себе источник пассивно-активного дохода, который будет приносить вам 5-10-20 000 рублей в месяц. Вы не поверите, даже какие-то жалкие 5 000 в месяц будут вас выручать и не раз. Позже к этому мы вернемся и вы поймете, что иметь такой источник дохода, порой даже необходимо.

- Необходимо знать наверняка, какая сумма вам необходима на открытие бизнеса. И плюсом еще 20% накинуть на непредвиденные расходы. Они точно будут.

Топ-7 банков для получения кредита под бизнес-план с нуля

Кредитные учреждения готовы вкладываться в новый бизнес. Вот перечень банков, которые дают кредит под бизнес-план для открытия бизнеса

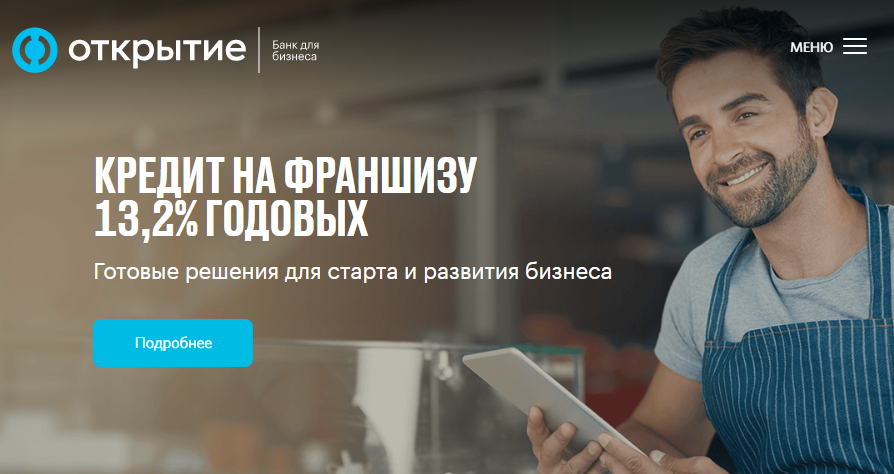

Открытие

Банк дает кредит на стартап малого бизнеса. Условия кредитования в «Открытии» следующие:

-

сумма — до 10 000 000 рублей;

-

залог не требуется;

-

ставка — 13,2 %.

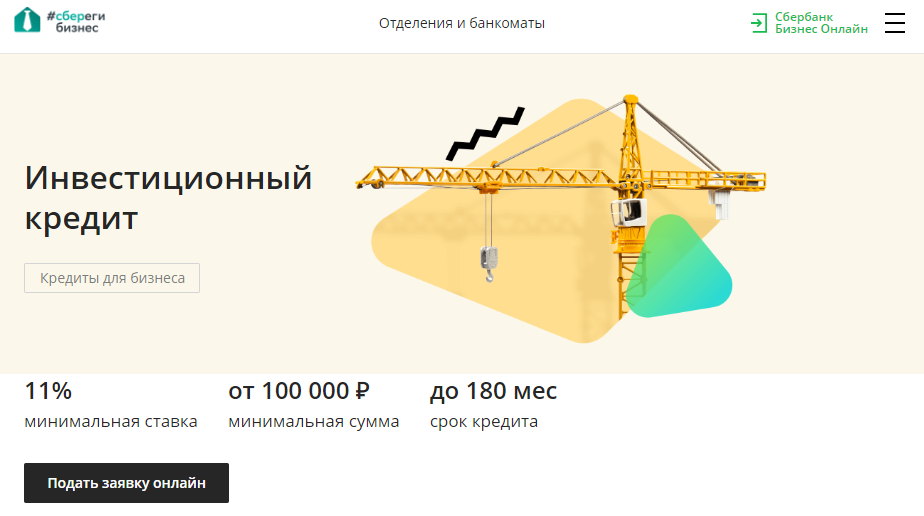

Сбербанк

В Сбербанке ранее была программа «Бизнес-Среда», в рамках которой на льготных условиях можно было получить кредит на покупку франшизы. Сейчас действует программа «Инвестиционный кредит» со следующими условиями:

-

минимальная сумма от 100 000 рублей;

-

минимальная ставка — 11 %.

-

залог не обязателен.

Кредит отлично подходит для малого бизнеса с выручкой до 400 млн рублей. Минус — маловероятно, что Сбербанк выдаст такой кредит стартапу, но можно попробовать использовать его на приобретение франшизы.

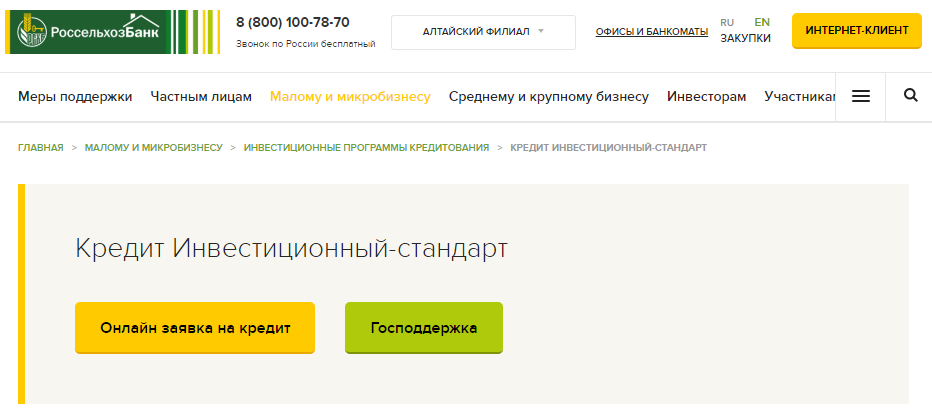

Россельхозбанк

В банке есть много программ для кредитования начинающего бизнеса в сфере агропромышленного комплекса под бизнес-план. Например, «Инвестиционный-стандарт»:

-

сумма — до 60 млн рублей;

-

срок — до 8 лет;

-

есть отсрочка погашения основного долга до 18 месяцев;

-

требуется залог или поручительство.

В целом банк реализует много программ поддержки бизнеса и реализации госпрограмм. Минус — доступны они только сельскохозяйственным предприятиям.

Центр-Инвест

Взять кредит на стартап под бизнес-план можно в банке «Центр-Инвест». Условия кредитования следующие:

-

сумма — до 3 млн рублей;

-

срок — до 3 лет;

-

ставка — от 11%.

Кредит под бизнес-план ИП или ООО в этом банке может получить только в течение 12 месяцев после регистрации.

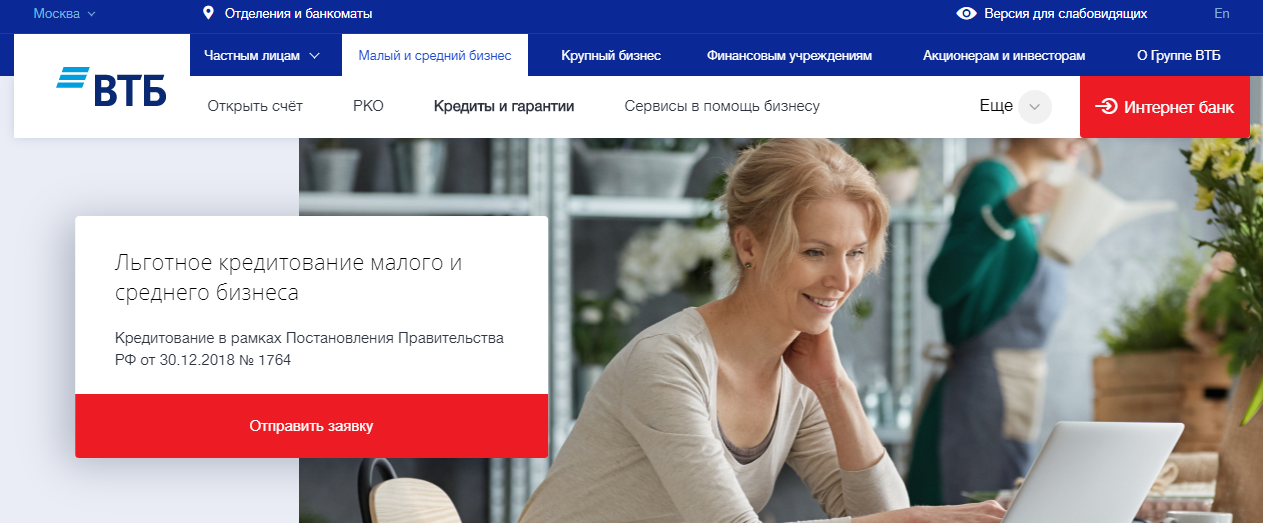

Банк ВТБ

Ранее в банке также действовала программа для покупки франшиз «Стартап 24». Сейчас программа закрыта. Но малый и средний бизнес может попытать удачу и получить льготный инвестиционный кредит на следующих условиях:

-

сумма от 500 тыс. рублей до 2 млрд рублей;

-

срок — до 10 лет;

-

ставка — 9,95 %.

Банк МСП

Банк МСП создан при поддержке государства для развития малого и среднего предпринимательства. Поэтому условия и ставки здесь лояльнее, чем в коммерческих банках:

-

сумма — до 2 млрд рублей;

-

ставка — 7,75 %;

-

срок кредитования — 84 месяца.

У банка удобный личный кабинет. Кредитование можно получить не посещая офиса.

Не все стартапы могут получить в банке МСП кредит, бизнес должен соответствовать одному из критериев:

-

работа в высокотехнологичных отраслях;

-

работа в приоритетных отраслях экономики с использованием инноваций и высоких технологий;

-

финансовая модель показывает прирост выручки не менее 20 % в год в течение 3-х лет.

Регионы — устойчивое развитие

Конкурс «Регионы — устойчивое развитие» — это совместный проект «Сбербанка», «Россельхозбанка» и Правительства РФ. В нём может участвовать как готовый бизнес, так и стартапы. Условия кредитования следующие:

-

срок кредита — до 15 лет;

-

ставка — ставка ЦБ РФ + 1 %;

-

требуется залог и поручительство.

В рамках конкурса вам назначают куратора, который поможет со сбором документов, пакет которых огромен:

-

бухгалтерская отчётность;

-

управленческая отчётность;

-

расшифровка счетов бухгалтерского учета;

-

выписка из ЕГРН;

-

выписка из ЕГРЮЛ или ЕГРИП;

-

контракты с крупнейшими покупателями и поставщиками;

-

расшифровка кредиторской и дебиторской задолженности;

-

проектная документация;

-

лицензии, разрешения и так далее.

Кроме того, куратор даст вам образец бизнес-плана или ТЭО, которые нужно будет заполнить в помесячном разрезе на протяжении 15 лет.

Конкурс идеально подходит для инновационных проектов, а покупку франшизы скорее всего не одобрят.

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выплнить стандартные условия:

-

Подготовить бизнес-план. Подробно описать проект и направления его развития, привести обзор рынка, приложить финансовые расчеты. В том числе рассчитать график погашения кредита. Бизнес-план — основной аргумент для займодателя, принимающего решение о кредитовании ИП без оборотов.

-

Найти залоговый объект. В теории банки кредитуют начинающих предпринимателей только за качественный бизнес-план. На практике займодателю нужна гарантия возврата кредита. Больше шансов на займ у владельца недвижимости, автомобиля и других ценностей, которые можно использовать в качестве залога.

-

Выбрать несколько банков с подходящими условиями. Пройти собеседования с кредитными агентами, проанализировать полученную информацию и сделать окончательный выбор.

-

Зарегистрировать деятельность. Кредит на бизнес по факту выдают лицу, состоящему на налоговом учёте.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке нужно указать личные данные, цель кредитования и желаемую сумму. Далее нужно:

-

провести переговоры с представителем банка и выбрать подходящую программу кредитования;

-

предъявить пакет документов;

-

оформить ценную собственность в качестве залога или внести первоначальный взнос;

-

дождаться одобрения и подписать договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит для ИП на открытие бизнеса, банку нужно знать:

-

какая сумма нужна заявителю и на какие нужды;

-

как именно хочет получить заём заявитель (целиком или частями);

-

когда планируется получить прибыль;

-

какой планируемый размер дохода;

-

какая кредитная история у заявителя;

-

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

-

есть ли у заявителя поручители.

Получить заём на новый бизнес без оборотов при отсутствии собственных средств почти невозможно. Или же могут действовать дополнительные условия. Например, у заявителя должен быть стартовый капитал в размере 20–25% от суммы вложений, рассчитанной в бизнес-плане.

Сотрудничество с проверенным брендом значительно повышает шанс на положительное решение займодателя. Поэтому получить кредит на бизнес в рамках известной франшизы более реально. Однако без дополнительных гарантий сумма займа будет небольшой (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставлять военный билет (перспектива военной службы снижает шансы на кредитование). Дополнительно займодатель может запросить:

-

идентификационный номер;

-

справку о доходах 2-НДФЛ;

-

выписку из ЕГРИП или ЕГРЮЛ;

-

письмо от поручителя;

-

документы на залоговое имущество;

-

бизнес-план;

-

документы, подтверждающие готовность начать бизнес (контракт с франчайзером, договор с поставщиком, договор об аренде помещения, лицензию и т.п.).

Кредитный договор

Это итоговый документ: после подписания заёмщику перечисляют запрошенную сумму. В договоре перечислены все условия

Поэтому важно проверить ключевые значения:

-

процентная ставка;

-

штрафные санкции;

-

график платежей;

-

условия досрочного погашения;

-

полные права и обязательства сторон.

Возможно, понадобится привлечь юриста для предварительной вычитки договора.

Трудности с получением кредита

Нет ничего удивительного в том, что даже предприниматели, соответствующие всем условиям банка и имеющие идеально составленный бизнес-план, не всегда с легкостью получают поддержку кредиторов. Риск, на который идут сотрудники банка в России, предоставляя кредитную сумму на открытие собственного дела физическому либо юридическому лицу, которое в любой момент может объявить об абсолютном банкротстве бизнеса, очень велики.

Существует несколько способов получить кредит на открытие бизнеса с нуля, даже если представители кредитора с сомнением отзываются о ваших финансовых перспективах:

- Залог имущества. Залогом может послужить любое имущество, которое является собственностью организации либо владельца бизнеса и, по мнению сотрудников банка, сможет покрыть кредитору ущерб в случае вашего отказа от кредитных выплат. При оформлении кредита под залог в кредитный договор будет добавлен специальный пункт о возможной конфискации имущества банком, если заемщик не станет выплачивать долг. К слову сказать, если ИП будет долговременно задерживать платежи, это может послужить поводом для конфискации его имущества в судебном порядке даже без предварительного залога, так что, оформляя залоговый кредит, вы мало что потеряете.

- Привлечение поручителя. Человеку или организации, которые согласятся выступить вашими поручителями, грозят большие финансовые убытки в случае вами невыплаты кредита, поэтому найти поручителя сегодня не слишком легко. Но увлеченный своим делом предприниматель с горящими глазами, большими перспективами и грамотно составленным бизнес-планом обязательно отыщет бескорыстного единомышленника, который согласится поспособствовать в получении кредита.

- Обращение за помощью в получении кредита. Множество организаций и просто компетентных в банковском деле людей сегодня предлагают помощь в получении кредита. При этом часто обещается, что получить ссуду без крупного первого взноса и залогового имущества сможет даже человек либо юридическое лицо с плохой кредитной историей. Иногда обращение к специалисту может существенно сэкономить время, нервы и даже деньги, ведь условия выбранного компетентным человеком кредита могут оказаться очень выгодными. Платой за помощь может послужить одноразовая выплата либо небольшая комиссия к сумме кредита.

В сравнении с легкостью получения кредита на открытие собственного дела в странах с более развитой системой малого бизнеса, российские реалии не настолько воодушевляют к новым свершениям. Но все же при наличии должной настойчивости и деловой хватки вы обязательно достигните своей цели. Если с получением кредита возникли проблемы, и вы получили отказ нескольких банков, не стоит терять энтузиазма. Постарайтесь выяснить причину отказа и устранить ее.

Что делать, если банк отказал?

Будьте готовы к тому, что банк может отказать, так как риски при выдаче таких займов высоки. Но это не единственный вариант получить средства на открытие бизнеса с нуля:

1. Получить кредит наличными

Если банк отказал в выдаче займа на открытие бизнеса, можно оформить нецелевой кредит. Минус в том, что потребительский кредит не предполагает выдачу большой суммы (свыше 1-3 млн руб.), хотя есть и такие варианты. Постарайтесь найти заём, которого хватит на покрытие всех расходов. Брать несколько кредитов не так удобно.

Кроме того, некоторые банки ограничивают варианты использования средств и не выдают деньги на цели, связанные с предпринимательской деятельностью

Поэтому важно заранее изучить правила кредитования, принятые в выбранном финучреждении

2. Найти финансирование проекта

В России действуют государственные программы поддержки малого бизнеса (субсидии от центров занятости, от департаментов инвестиций и предпринимательства). Если бизнес подходит под критерии, можно получить средства на его развитие. Аналогичная ситуация с государственными и частными фондами, которые финансируют начинающих предпринимателей. Поддержку предоставят только при наличии тщательно разработанного бизнес-плана

Обратите внимание на анализ рынка, стратегию развития и математические расчёты возможных показателей