Увеличение уставного капитала за счет нераспределенной прибыли

Содержание:

- УК увеличивается за счет вклада одного участника

- Этапы увеличения уставного капитала

- Особенности различных способов изменения стоимости уставного капитала

- Выставки, как способ привлечь новых клиентов и партнеров

- Шаг 8. Выбрать систему налогообложения

- Как распределяют чистую прибыль АО

- Увеличение уставного капитала ООО: пошаговая инструкция 2018

- Выход учредителя из ООО с выплатой доли: условия и причины

- Как уменьшить размер уставного капитала

- Какие есть налоговые особенности при увеличении УК

УК увеличивается за счет вклада одного участника

Следующая ситуация — один из владельцев желает сделать свою долю в обществе больше. Такое допустимо с согласия остальных и достигается увеличением уставного капитала за счет взноса только этого участника.

Например, общество с УК в размере 50 тыс. рублей создано двумя учредителями, имеющими равные доли по 50% номиналом 25 тыс. рублей. Один из них желает увеличить свою долю до 75 %, а второй не возражает. Для этого первый учредитель должен внести в УК дополнительно 50 тыс. рублей. Тогда капитал станет равен 100 тыс. рублям, а доли распределятся так:

- участнику, внесшему дополнительный вклад, будет принадлежать 75 % ООО, номинал его доли составит 75 тыс. рублей;

- за вторым участником останется 25 %, а номинальная стоимость его доли не изменится и по-прежнему будет равна 25 тыс. рублям.

Учредителю, который увеличивает УК, необходимо подать заявление директору ООО. В нем он прописывает размер и состав дополнительного взноса, срок и форму внесения (деньгами или имуществом), а также долю, которую он рассчитывает в итоге получить.

На общем собрании участники должны принять единогласное решение по поводу:

- увеличения доли этого собственника в УК и ее номинала;

- изменения долей остальных владельцев Общества;

- внесения связанных с этим изменений в устав.

Далее собственник должен внести деньги или имущество в УК, но не позже полугода со дня проведения общего собрания.

У ООО с одним учредителем все несколько проще — решение об увеличении уставного капитала он принимает сам. В результате изменений номинал его доли становится равным новой величине УК.

Этапы увеличения уставного капитала

Хотя, исходя из способа увеличения УК ООО, существует несколько различий в самой процедуре, основные этапы выглядят одинаково для всех типов.

Далее приводится пошаговая инструкция, как увеличить уставной капитал ООО в 2018 году с пометками о некоторых особенностях (в зависимости от метода увеличения):

- Принятие решения на общем собрании о предстоящих изменениях (способе), которые будут отражены в протоколе собрания учредителей. Оповестить о собрании участников как минимум за месяц должен директор или председатель. На собрании должен присутствовать нотариус. (Приведем образец решения об увеличении уставного капитала ООО).

Образец решения об увеличении уставного капитала ООО

- Оформление заявлений о внесения вкладов самим учредителями или новым членом. Учредитель должен «обналичить» свой вклад в течение 2 месяцев с даты подачи заявления, а третьему лицу дается полгода на подобные действия. Затем необходимо заново собрать всех участников для утверждения факта поступления на счет всех заявленных ранее средств и формирование нового устава ООО.

- Оплата госпошлины за внесение в устав изменений (800 рублей).

- Подготовка документов, подтверждающих внесение вклада: кассовый чек, платежное поручение, квитанция, независимая оценка, акт приема имущества.

- Подготовка общего пакета документации. Вне зависимости от выбранного способа увеличения УК, в ФНС нужно предоставить документы, которые являются общими при любом методе:

- нотариально заверенное заявление Р13001 от гендиректора, где прописаны обновленные размер уставного капитала и сумма долей каждого участника,

- выписка из ЕГРЮЛ, не старше 5 дней,

- новый устав ООО в двух экземплярах,

- бухгалтерский баланс за прошедший год,

- квитанция об уплате пошлины, подписанная гендиректором,

- заверенный нотариусом протокол общего собрания (если учредителей несколько) или решение единственного участника,

- нотариально заверенная доверенность на подачу документов, если в налоговую инспекцию поедет представитель гендиректора.

- Подготовка выборочного пакета документации. В соответствии со способом увеличения уставного капитала ООО, нужно предоставить еще ряд документов:

Комплект документов для увеличения уставного капитала ООО в зависимости от способа

- Подача документов в ФНС: лично гендиректором или его представителем, путем отправки электронных документов на сайт налоговой службы (возможно только при наличии электронно-цифровой подписи у гендиректора), при помощи отправления заказного письма с описью вложения через почту.

- Получение документов в ФНС после 5 рабочих дней со дня подачи нового устава и листа записи из ЕГРЮЛ.

- Уведомление банка о произошедших изменениях на фирме. С собой следует взять новый устав лист записи ЕГРЮЛ, печать и протокол общего собрания участников или решение единственного учредителя.

Как заполнить заявление на увеличения уставного капитала ООО (Р13001)

Как правило, основные затруднения при подготовке комплекта документов связаны с заполнением бланка заявления на увеличение уставного капитала ООО, или по-другому бланка Р13001. Что нужно, чтобы сделать это правильно?

Для заполнения Р13001 понадобятся:

- паспорта учредителей,

- свидетельства с ИНН учредителей,

- свидетельство с ОГРН компании,

- свидетельство с ИНН компании,

- свежая выписка из ЕГРЮЛ.

Нюансы заполнения бланка заявления об увеличении УК ООО:

- при ручном заполнении нужно писать разборчиво, печатными буквами, используя черные чернила,

- при электронном заполнении параметры печати нужно выставить на 18 кегле (размере) шрифтом Courier New,

- ИНН участников заполняется только при их наличии,

- адреса следует сокращать исходя из общепринятых стандартов,

- печатать заявление нужно отдельно, каждая страница на лист бумаги,

- не допускается ручная нумерация листов,

- подпись гендиректора ставится вручную с помощью черной ручки в присутствии нотариуса.

После получения на руки записки из ЕГРЮЛ и нового устава процедуры по увеличению уставного капитала ООО можно считать успешно пройденными.

Читайте далее:

Перечень учредительных документов юридического лица

Образец протокола общего собрания учредителей ООО

Уставный капитал предприятия

Пошаговая инструкция как зарегистрировать ООО

Сроки и процедура оплаты уставного капитала ООО

Особенности различных способов изменения стоимости уставного капитала

Согласно закону (статья 17 ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью») увеличить УК можно за счет:

-

- Имущества компании.

- Дополнительных вкладов участников ООО.

- Вкладов третьих лиц при их входе в состав учредителей. Этот вариант может быть ограничен уставом организации.

Важно! С 1 января 2016 года независимо от способа увеличения факт принятия решения и состав учредителей общего собрания ООО должны быть в обязательном порядке удостоверены нотариусом (статья 17 ФЗ №14 от 8 февраля 1998 года).

При этом нотариус не просто заверяет подпись учредителей, а выдает свидетельство об удостоверении факта принятия решения общим собранием участников (статья 103.10 «Основ законодательства РФ о нотариате», утвержденные ВС РФ 11 февраля 1992 года). Если же общество с ограниченной ответственностью имеет только одного учредителя, то нотариус просто удостоверяет его подпись на решении об увеличении УК. Свидетельство при это в данном случае не выдается (пункт 3, статьи 17 ФЗ №14 от 8 февраля 1998 года).

Изменение стоимости за счет имущества

Правовое регулирование этого варианта устанавливается статьей 18 ФЗ №14 от 8 февраля 1998 года. Увеличить УК за счет имущества компании можно только в том случае, если за данный способ на общем собрании проголосует более двух третей всех учредителей общества с ограниченной ответственностью (если большее количество голосов не предусмотрено в уставе).

Причем закон предусматривает два условия увеличения капитала за счет имущества:

-

- Сделать это можно только на основании данных бухгалтерской отчетности за год, предшествующий году внесения изменений.

- Сумма, на которую он увеличивается, не должна быть более разницы между чистыми активами и стоимостью уставного капитала и резервного фонда.

Если УК увеличивается за счет имущества ООО, то стоимость долей всех его участников тоже будет увеличена без изменения размеров доли каждого учредителя.

Дополнительные вклады участников

В данной ситуации законодательно (статья 19 ФЗ №14 от 8 февраля 1998 года) закреплено два случая внесения участниками организации дополнительных вкладов:

- Если вклады вносятся всем участниками совместно.

- Если дополнительные средства вносятся одним или несколькими участниками ООО.

Независимо от того, кто вносит дополнительный вклад, в том случае если он вносится имуществом, необходимо провести независимую экспертную оценку вносимого имущества.

Процедура внесения дополнительных средства всеми учредителями ООО совместно

На общем собрании за данное изменение должно проголосовать две трети (или больше, если это указано в уставе) участников юридического лица. В решении о выборе такого способа увеличения уставного капитала указываются общая стоимость всех дополнительных вкладов и единое для всех соотношение стоимости дополнительного вклада с суммой, на которую возрастет номинальная стоимость доли каждого участника.

В течение двух месяцев (уставом компании может быть установлен другой, более длительный срок) каждый учредитель общества с ограниченной ответственностью обязан внести дополнительный вклад пропорционально своей доле в ООО.

Не позднее чем через месяц после истечения срока внесения дополнительных вкладов, общее собрание принимает решение об утверждении итогов увеличения уставного капитала. В этом же решении указывается необходимость внесения соответствующих изменений в устав организации.

Важно! Если будет нарушен месячный срок принятия решения об итогах внесения дополнительных вкладов участниками ООО, увеличение уставного капитала признается несостоявшимся.

Процесс внесения дополнительных вкладов одним или несколькими участниками организации

Если кто-либо из участников юридического лица решит внести дополнительный вклад в уставный капитал ООО, не привлекая при этом всех учредителей, он должен подать заявление директору организации.

В этом заявлении нужно указать:

-

- Размер и состав дополнительного вклада.

- Порядок и сроки его внесения.

- Размер доли, который он хотел бы иметь после внесения дополнительных средств.

После получения данного заявления директор созывает по этому вопросу общее собрание участников. На этом собрании принимается единогласное решение о возможности увеличения основного фонда предприятия таким способом.

Одновременно с данным решением собранием (также единогласно) принимается еще два решения:

-

- О необходимости внесения соответствующих изменений в устав ООО.

- Об изменении размеров долей участников.

После этого в течение полугода участник (участники) обязаны внести дополнительные средства в уставный капитал.

Важно! Если указанный срок пропущен, то, увеличение капитала ООО признается несостоявшимся.

Выставки, как способ привлечь новых клиентов и партнеров

Тематические выставки являются прекрасным способом для начинающей компании заявить о себе и приобрести потенциальных клиентов. Одним из самых крупных комплексов России, на территории которого постоянно проводятся выставки разной направленности, является ЦВК “Экспоцентр”.

Главное преимущество участия в выставке заключается в том, что предприятию приходится анализировать интересы покупателя и, исходя из них, выпускать ту продукцию, которая будет пользоваться успехом на рынке. Такое мероприятие – это хорошая возможность заинтересовать будущих потенциальных партнеров и поставщиков.

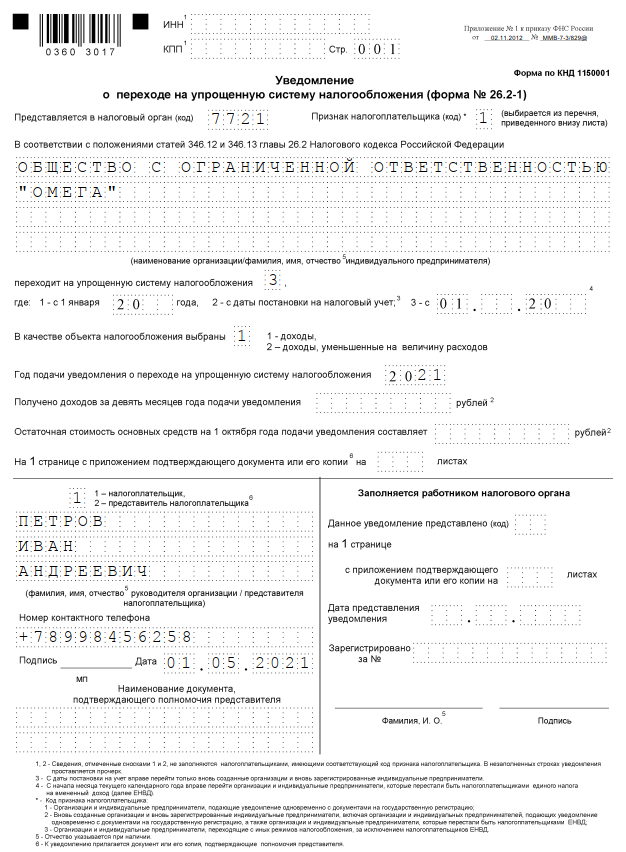

Шаг 8. Выбрать систему налогообложения

До подачи документов в налоговую учредителям нужно выбрать налоговый режим для работы фирмы. От него зависит размер и график платежей, порядок ведения бухгалтерского учета, отчетность и другие тонкости работы. Лучше сделать это во время регистрации ООО или в течение месяца после. Иначе ФНС автоматически применяет общую систему – ОСНО, а это сложная отчетность, несколько налогов и необходимость в бухгалтере. Какие есть варианты?

УСН или упрощенка. Самый распространенный режим для малого и среднего бизнеса, на него переходят 9 из 10 фирм при регистрации ООО. У него простая годовая отчетность, ежеквартальные авансовые платежи, но есть несколько ограничений. Например, не смогут использовать УСН фирмы с оборотом более 150 млн руб. штатом более 100 человек или с учредителями – юрлицами, доля которых превышает 25% уставного капитала ().

Можно выбрать один из двух вариантов: единый налог в режиме «доходы» – 6% или единый налог в режиме «доходы минус расходы» – 15%.

Чтобы выбрать УСН, нужно приложить к документам на регистрацию ООО уведомление по форме № 26.2-1. Вот образец его заполнения. Наш конструктор поможет заполнить его автоматически.

|

ЕСХН – упрощенный режим для сельхозпроизводителей. На него можно перейти, если доля реализованной сельхозпродукции ООО после регистрации составит не менее 70% ( и ). Например, если планируете открыть животноводческую ферму, домашний молокозавод или оказывать услуги другим производителям сельскохозяйственной продукции.

Размер налога:

- единый сельскохозяйственный налог с чистого дохода – 6%, в некоторых регионах снижен до 0%;

- НДС с выручки – 20%, можно отказаться от уплаты, если оборот в 2021 году менее 70 млн руб.

Декларация подается раз в год, авансовые платежи по налогу – по полугодиям. Чтобы перейти на этот режим, нужно подать в налоговую вместе с документами на регистрацию уведомление по форме 26.1-1

ОСНО. Назначается автоматически через месяц после регистрации, если не выбран иной режим.

Размер налога:

- налог на прибыль, уплачивается с чистого дохода – 20%;

- НДС, рассчитывается со всей выручки – 20%;

- налог на имущество, если у фирму есть недвижимость, – до 2,2% от кадастровой стоимости объекта в год.

Кроме высокой налоговой нагрузки, это сложная отчетность: ежеквартальные декларации по прибыли, по НДС, необходимость ведения книги продаж и покупок – потребуется бухгалтер.

Сравнение систем налогообложения

|

УСН |

ЕСХН |

ОСНО |

|

|

Для кого |

Для малого и среднего бизнеса |

Для сельхозпроизводителей |

Для всех |

|

Налоги |

6% «доходы» или 15% «доходы – расходы» |

0–6% с чистого дохода; 20% НДС, но можно отказаться |

20% налог на прибыль; 20% НДС; до 2,2% налог на имущество |

|

Декларации |

По итогам года |

По итогам года |

налог на прибыль – раз в квартал; НДС – раз в квартал; налог на имущество – ежегодно |

|

Авансовые платежи |

Раз в квартал |

Раз в полугодие |

налогу на прибыль – раз в квартал; НДС – нет; налогу на имущество – раз в квартал |

|

Налоговый учет |

Только КУДиР |

В полном объеме |

В полном объеме |

|

Бухгалтерский учет/ отчеты |

Ведется / раз в год |

Ведется / раз в год |

Ведется / раз в год |

Как распределяют чистую прибыль АО

По законодательству акционерные общества должны руководствоваться бухгалтерским учетом, и в завершении финансового года нужно составлять бухгалтерский отчет и давать утверждение распределению прибыли и убытков. Поэтому именно общее собрание акционеров принимает решение о том, как правильно распределить чистую прибыль в акционерном обществе. По закону РФ есть ряд основных направлений о том, как распределить чистую прибыль. Среди направлений выделяют:

1. Выплачивают дивиденды. В этой ситуации прибыль распределяют, основываясь на решение общества.

2. Создают резервный фонд. Здесь величину фонда устанавливают Уставом компании, но минимальным размером может быть 5% то всего капитала по Уставу.

3. Формируют специальный фонд акционирования сотрудников общества. Как и в предыдущей ситуации, это положение прописывается уставом АО. Все средства акционеров распределяются между приобретениями акций, которые продают его акционеры.

4. Увеличивают уставный фонд.

Отметим, что увеличивать или нет уставный капитал, решает только высший орган управления и закрепляется протоколом.

Используют еще и вот такие способы для изменения размеров УК:

1. Все участники общества дополнительно вкладывают средства. На собрании принимают решение о размерах и сроках вкладов.

2. Отдельные участники общества совершают дополнительные вложения, которые могут поступить не только от одного, но и от группы участников.

3. Принимают других участников. На общем собрании принимают решение о том, нужны новые участники или нет.

4. Увеличивают уставный капитал за счет нераспределенной прибыли. В этой ситуации осуществляют инвестиционные операции, в результате чего получают дополнительную прибыль и увеличивают капитал.

В акционерном обществе уставный капитал – это общая номинальная ценность всех акций. Увеличению способствует не только рост стоимости каждой отдельной акции, но и дополнительные эмиссии. Стоимость вырастит еще и благодаря тому, что есть нераспределенная прибыль за предыдущие периоды. Акционеры выносят решение, используя эти данные.

Следует обратить внимание на то, как движется капитал, – это показатель динамики величины своего капитала компании на последний день текущего года:

• того года, по которому составляется отчет;

• предшествующего года;

• два года назад.

Показатели, которые имеют влияние на размер капитала компании, делят на такие группы:

• увеличенный капитал, также и чистый доход;

• если переоценивают имущество;

• доходы, которые направлены на возрастание капитала;

• дополнительно выпускают акции или увеличивают номинальную стоимость этих акций;

• уменьшают капитал и убыток;

• переоценивают имущество;

• уменьшают стоимость акций или уменьшают количественное состояние акций;

• реорганизовывают юридическое лицо и его дивиденды;

• изменяют добавочный капитал;

• меняют резервный капитал.

Важным условием является контроль увеличения суммы, чтобы она была не выше стоимости активов, из которых вычитают сумму фонда резервирования и уставного капитала по отчетным данным.

Когда вносят какую-то сумму, то это не рассматривается как продажа какой-то доли компании, поэтому участнику не передают права на эту часть. Тот участник, который делает взнос в фонд, получает свои обязанности и права на той основе, что он является участником компании. Выходит, что процедура купли-продажи отсутствует, поэтому применять контрольно-кассовую технику для осуществления подобных операций совершенно не нужно.

Оформляют объявление о том, что участник общества совершает денежный вклад. В этот документ входит три составляющие:

• квитанция;

• объявление;

• приходный ордер.

В каждом пункте информацию вносят одинаково. Обязательно нужно отметить основание, по которому делают вложение – взнос в уставный фонд.

На собрании принимают решение не только об увеличении УК, но и решают, изменять ли положение объявленных дополнительных акций. Есть определенные моменты во время эмиссии акций:

• количество других акций разного типа;

• выбирают способ размещения;

• форма оплаты и цена размещения.

Увеличение уставного капитала ООО: пошаговая инструкция 2018

В любом вышеперечисленном варианте увеличение УК компании необходимо делать по форме Р13001, что касается и нового устава общества, так как изначально минимальный капитал организации фиксируется в уставе.

1. Подготовка всех необходимых документов

Чтобы зарегистрировать новые изменения в уставном капитале необходимо собрать следующие документы:

- Квитанция, которая подтвердит оплату госпошлины за внесения поправок в ЕГРЮЛ (единый государственный реестр юридических лиц).

- Протокол об изменении УК общества в большую сторону (подаётся два экземпляра).

- Протокол об утверждении результатов (подаётся два экземпляра).

- Редактирование к уставу общества (подаётся два экземпляра).

- Заполненное заявление от учредителя по форме Р13001.

- Оригинал справки из банка, которая подтвердит, что на счёт УК поступили дополнительные средства или кассовый ордер.

- Заявление нового учредителя о желании внести дополнительный вклад, где указывается дата, не позже которой будет произведено внесение суммы.

Все данные документы необходимо в ближайшие дни заверить у нотариуса и уже после этого отправляться в налоговую службу для подачи.

2. Подтверждение документов у нотариуса

Сразу после того, как собрали все перечисленные выше документы, на них необходимо поставить подпись. Исключением является форма Р13001.

Сшивать документы самостоятельно не нужно.

Для этого следует обратиться к нотариусу. В присутствии юриста заявление по форме Р13001 подписывается учредителем и сшивается.

При этом роль заявителя может выполнять генеральный директор ООО. Но в случае, если вместе с повышением УК меняется директор, то и заявителем должен быть новый начальник фирмы.

Также можно выбрать доверенное лицо, которое будет заниматься подачей документов в налоговую инспекцию. Тогда требуется доверенность, заверенная у нотариуса.

3. Подача собранных документов в НФС

После подписания документов в присутствии нотариуса требуется оплатить в банке соответствующую госпошлину и можно отправляться в налоговую службу.

В Федеральную налоговую инспекцию отдаются следующие бумаги:

- Квитанция из банка, подтверждающая оплату госпошлины.

- Заявление для увеличения капитала, заполненного по форме P13001.

- Протокол о повышении капитала (подаётся два экземпляра).

- Протокол об утверждении результата (подаётся два экземпляра).

- Редактирование к уставу общества (подаётся два экземпляра).

- Выписка с банковского счёта, которая подтвердит, что на счёт уставного капитала поступили дополнительные средства.

После того, как вы отдали все бумаги сотруднику налоговой службы, вам обязаны выдать расписку, свидетельствующую о том, что налоговая приняла необходимый пакет документов.

4. Получение готовых бумаг в ФНС

Как правило, решение по увеличению УК фирмы налоговая служба принимает в течение шести рабочих дней.

Именно поэтому по истечении недели необходимо придти в ФНС и забрать следующие готовые документы:

- Пометка о внесении поправок в ЕГРЮЛ.

- Новый отредактированный устав общества. Данный документ должен быть в одном экземпляре.

5. Уведомление партнёров и банков об изменениях в УК фирмы

После получения зарегистрированных бумаг в налоговой необходимо оповестить банк и контрагентов о том, что УК фирмы увеличился.

Для этого нужно предъявить следующие документы:

- Письменное решение учредителей фирмы или одного управляющего.

- Изменения к уставу, зарегистрированные в ФНС.

- Выписку с пометкой о внесении изменений в реестр (ЕГРЮЛ).

- Собственную печать.

После этого новый устав ООО становится действительным.

Выход учредителя из ООО с выплатой доли: условия и причины

Начнем с законодательства. Если кто-либо из учредителей решил выйти из бизнеса, дальнейшие действия будут регулироваться ГК РФ и законом «Об обществах с ограниченной ответственностью» № 14-ФЗ. Так, основаниями выбытия учредителя из ООО могут являться:

- добровольное решение;

- смерть;

- прекращение участия по иным обстоятельствам.

Ниже мы разберем подробнее каждое из этих оснований.

Добровольное решение одного из учредителей о выходе из ООО

Выбытие из состава учредителей ООО на добровольной основе осуществляется в заявительном порядке.

Важно!

Чтобы добровольно выйти из ООО, согласие других собственников получать не нужно, если право добровольного выбытия закреплено в уставе компании.

Право добровольно покинуть состав учредителей ООО целесообразно закрепить в уставе фирмы. Сделать это можно как в момент создания бизнеса, так и в более поздний период путем внесения изменений по решению общего собрания (за исключением случаев, когда в обществе 1 участник).

Законодательно запрещено выбывать из состава учредителей, если в результате такого действия в компании не останется ни одного собственника. Нельзя выходить из общества и единственному учредителю. Очевидно, что такие ситуации возможны только при ликвидации юрлица.

Вышедшему участнику необходимо компенсировать действительную стоимость его доли (далее по тексту — ДСД) в уставном капитале (далее по тексту — УК). Сама доля переходит обществу. Выплата может быть произведена как в денежной форме, так и путем выдачи имущества такой же стоимости (при отсутствии возможности выплаты денежными средствами).

Смерть участника

В случае смерти кого-либо из учредителей его доля переходит к наследникам (п. 1 ст. 1176 ГК РФ). Если передача доли происходит без ограничений, то наследник вступает в ООО.

Организация имеет право зафиксировать в уставе условие, что переход доли к наследнику осуществим только при согласии всех остальных учредителей или невозможен совсем. При наличии запрета или отсутствия согласия членов ООО наследник не сможет войти в состав общества. Тогда его доля переходит обществу, а наследник получает компенсацию в размере ДСД.

Напомним, вступить в наследство можно лишь через 6 месяцев. Если до окончания этого периода наследник не объявится и/или откажется от наследства, невостребованная доля переходит в собственность государства и считается выморочным имуществом.

В случае, когда в уставе содержится условие о наличии согласия всех участников на включение наследника в состав ООО, а участники не согласны с участием государства в организации, то реальная стоимость доли перечисляется Росимуществу.

Прекращение участия по иным обстоятельствам

Один или несколько участников ООО, совокупные доли которых составляют не меньше 10% УК фирмы, могут в судебном порядке потребовать исключения участника, причинившего ощутимый вред деятельности предприятия (ст. 10 № 14-ФЗ, пост. Пленума ВС РФ от 23.06.2015 № 25, инф. письмо ВАС РФ от 24.05.2012 № 151), в частности, если он:

- регулярно уклонялся от присутствия на общих собраниях, если такие собрания определяют приоритетное направления развития общества;

- совершал действия, противоречащие интересам общества, в том числе выступая в лице руководителя (заключал заведомо ущербные сделки; дезинформировал клиентов о ликвидации компании, призывая заключать договоры с другой фирмой; необоснованно увольнял сотрудников) и т.д.

Сразу оговорим, что доказать степень вреда, причиненную обществу, крайне сложно, поэтому такой порядок исключения учредителя чреват затяжными разбирательствами с непредсказуемым результатом.

Кроме того, исключение участника из ООО с отчуждением доли может быть инициировано в связи с определенными обстоятельствами:

- Общее собрание приняло решение об увеличении УК компании или заключении крупной сделки, а учредитель голосовал против или не принимал участия в голосовании (п. 2 ст. 23 № 14-ФЗ).

- Право на добровольное выбытие из общества не закреплено в уставе, а участник выставил обществу требование о выкупе доли (п. 2 ст. 23 № 14-ФЗ, п. 3 ст. 93 ГК РФ).

Подача такого требования возможна при одновременном наступлении следующих событий:- устав компании запрещает передавать долю одного из участников третьим лицам или же позволяет, но только с согласия остальных учредителей (при этом согласие получено не было);

- другие собственники отказались от выкупа этой доли.

- На долю одного из учредителей по решению суда обращено взыскание кредиторов, а принадлежащее имущество не может покрыть долги.

Независимо от причины принудительного исключения участника, отчуждение доли сопровождается выплатой ее действительной стоимости в денежной или натуральной форме.

Как уменьшить размер уставного капитала

При добровольной процедуре происходит уменьшение доли каждого учредителя организации. После оформления каждому участнику возвращается часть потраченных средств, но при этом значение доли, выраженное в процентном соотношении, не меняется.

Не забывайте, что проведенные мероприятия не помогут избавиться от проблем по возврату долгов кредиторам. Перед принятием решения, кредиторы должны быть проинформированы о мероприятии. Должны присутствовать доказательства, что кредиторы своевременно получили уведомления, и могли бы, в случае необходимости, потребовать досрочный возврат заемных средств.

Для понимания ситуации приведем пример. В обществе присутствует два учредителя. Уставной капитал при регистрации составил пятьсот тысяч рублей. Доли между учредителями были распределены в следующем порядке:

- Учредитель «1» владеет 80% от общего количества. Стоимость его доли составляет – четыреста тысяч рублей;

- Учредитель «2» владеет 20% от общего количества. Стоимость его доли составляет – сто тысяч рублей.

По обоюдному решению участники общества приняли решение снизить размер до двухсот пятидесяти тысяч рублей. В процентах размер доли каждого участника не изменился (80% и 20%). Но общая номинальная стоимость доли каждого учредителя уменьшилась.

После проведенной процедуры номинальная стоимость доли учредителя «1» составила двести тысяч рублей, а учредителя «2»составила – пятьдесят тысяч рублей. Все мероприятия по уменьшению проводятся в соответствии с существующим законодательством и не противоречат ст. 20 закона «Об ООО».

Необходимо понимать, что уменьшение может проводиться не только в денежном значении. Например, для проведения процедуры может использоваться имущество. Рассмотрим простой случай. При регистрации общества, ее единственный учредитель в качестве взноса внес какое-нибудь здание. Через некоторое время пришлось прекратить использовать здание по назначению. Учредитель решил вернуть здание в личную собственность.

После принятия решения, бухгалтер должен выполнить все операции по выводу здания с основных средств. Передача здания должна быть оформлена документально. Для этого сторонами подписывается соответствующий акт передачи имущества.

В соответствии с письмом Минфина No 03-04-05/50007 от 26.08.2016, если организация проводила уменьшение уставного капитала, то она обязана удержать НДФЛ. В разъяснении сказано, что после внесения взноса при регистрации организации, объект перестает быть собственностью учредителя. После проведения мероприятий по уменьшению, учредитель получает деньги или объект, которой считается налогооблагаемым. После получения и уплаты налога он вправе получить налоговый вычет.

Какие есть налоговые особенности при увеличении УК

Уплачивать налоги придется в том случае, когда в результате возросшего УК участник имел доход в качестве долей, даже если размер доли увеличился на 0,01%, и больше из-за того, что доли были распределены непропорционально в результате увеличения УК. Если доходы получаются в качестве долей, возрастаний ценности акций, то дата, фиксирующая получение прибыли, фиксируется числом принятия этого решения.

Подоходный налог удерживает Общество любыми денежными средствами, которые перечисляются плательщику, если они фактически ему выплачиваются или поручаются другим лицам.

Можно сказать, что выплата подоходного налога с прибыли в качестве долей УК взимается, как и раньше, когда происходит фактическая выплата этого дохода в адрес физлица.